香港定期險能保到109歲,台灣為何無法?保單變難賣,業務大軍恐萎縮八成

香港定期險能保到109歲,台灣為何無法?保單變難賣,業務大軍恐萎縮八成

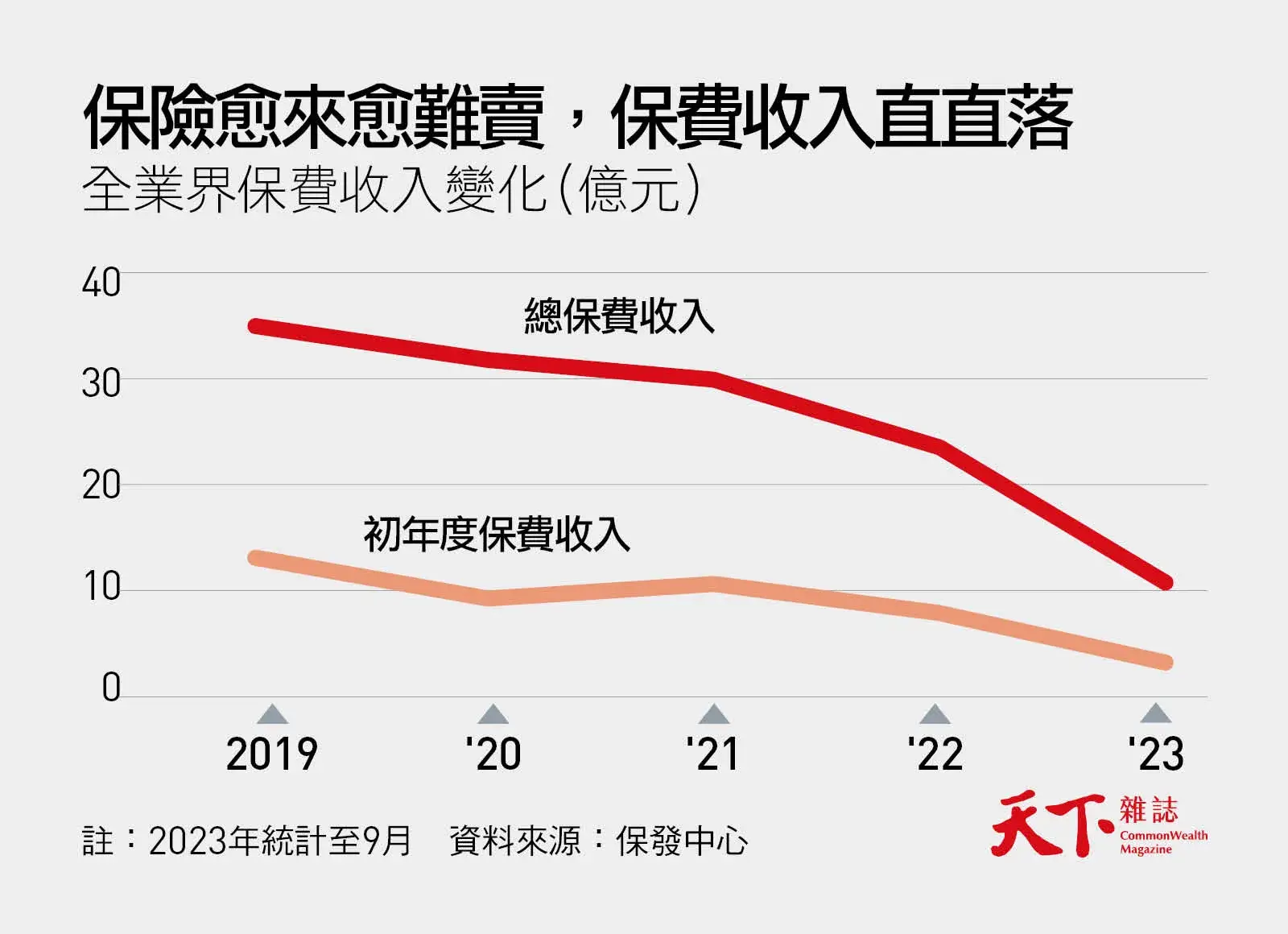

保險愈來愈難賣,保費收入直直落

保單轉型已衝擊保險市場。

保險公司不再要業務員賣大額一次繳的儲蓄險,轉而鼓勵定期繳的商品,導致總保費連年下滑。

業務員轉變》人數將減少

不只賣商品,更要會提解決方案

不僅保費收不進來,近兩年美國暴力升息,美元定存利率超過5%,不少業務員頭一次遇到保戶把保險解約,改放定存、買債券ETF,「我的競爭對手竟然是ETF,」凱基人壽處經理孫國城也感慨。

磊山保經業務總經理林世德認為,由於保單會大轉型,業務員不能再用「每年可領到多少錢的保證收入」來賣保單,銷售難度大幅提升。

安聯人壽總經理林順才指出,台灣業務員人數太多,平均服務的客戶數僅歐洲的五分之一,未來保單變難賣,加速業務員汰弱留強,人數恐萎縮八成。

因為,以前業務員只要懂一、兩種商品,每個客戶都賣一樣的就好;但現在保單CP值沒那麼好,客戶也已買了很多張保單,業務員要從商品銷售,轉成解決方案銷售,為客戶量身訂做,得熟悉公司大部份的商品。

「業務員只給保戶想要的,『保險醫生』是給客戶需要的,」安聯人壽處經理王馨平有一套「保險醫生」心法。

安聯是全球金融海嘯後,少數堅守台灣的外商壽險,因為要符合歐洲監理規定,許多台灣市場的熱賣保單,安聯都沒有。

王馨平練就的心法是,用醫生的心態面對客戶,真正看到對方的責任和需求,例如,當客戶要買住院醫療險,她會教客戶,應該優先保口袋拿不出來的大風險,而不是平時能承擔的小錢。

「客戶信任,比價就不是重點,」她強調,在總體負成長的情況下,王馨平團隊的保費收入去年成長翻倍,團隊定著率(編按:用來看業務員流動率的指標,比例愈高,代表留才效果愈好)超過九成。

下鄉溝通轉型,跟異業建生態圈

弔詭的是,因應大魔王,保險公司更需要會賣複雜產品的業務員,然而產品愈來愈難賣,將加速業務員淘汰。業務員留才、轉型變得格外重要。

過去精算師多半待在辦公室,但凱基人壽總精算師謝如涵,近年下鄉跑遍全台通訊處,向第一線業務大軍溝通銷售轉型的必要,鼓勵業務員考退休規劃顧問,補貼三成課程費用。公司還找醫生及護理師為業務員上課,教醫療、長照知識;找國際保險培訓機構LIMRA,教銷售身故保障的技巧等。

南山則積極打造健康守護生態圈,目的也是幫助業務員銷售轉型。生態圈已有60多家異業合作,涵蓋心理諮商、照護員媒合、輔具中心、癌症第二意見諮詢等。

南山人壽資深副總經理陳維新解釋,年輕業務員的社會經驗不足,不像資深業務員可能認識醫生,因此公司出面,串聯長照、醫療資源,年輕業務員才能為保戶帶來附加價值,有助保單成交。

南山甚至成立一支健康守護青年軍,上、下半年加碼意外醫療險業績競賽,鼓勵銷售意外醫療險。2023年上半,這支青年軍銷售意外醫療險業績,年成長87%,是業界的5倍。

轉型路上,須解決三大問題

進入超高齡社會,保障卻只到80歲

保單、業務員轉型均已啟動,對台灣保險公司而言,台幣債市太小、再保工具不足、高齡保障中斷三大問題,必須根本解決。

其實,台灣不是唯一接軌兩大魔王的國家,卻是最難進行的國家。

一位大型金控董事解釋,日、韓接軌比我們順利,就是因為兩國公債市場大,沒有幣別錯配的難題。台灣公債市場規模不到6兆,比一家國泰人壽的投資部位還少,導致台灣有高額國外投資,暴露在匯率風險下。

一名查核保險業近30年的資深會計師指出,台灣保險公司到期日、幣別錯配的問題嚴峻。在ICS制度下,因應這些問題,都要特別準備股本因應,「就算公司賺錢,股東恐怕還要吐錢增資。」

「政府可以考慮將機場、高速公路等有收入的公共工程發債,」一位創投董事長建議,要趁保險業接軌的15年過渡期解決問題。

另外,台灣定期險大多只保到80歲,就是因為在台灣調整費率極難。林世德舉例,在香港只要保戶願意繳保費,而且能接受保險公司調整費率,定期險也能保障到109歲。台灣人的觀念需要突破。

最後,一名熟悉國際保險市場的專家建議,日、韓、新加坡都把財務再保險,納為保險業接軌的解決方案之一,這會使無力增資,但高利率保單問題嚴重的保險公司,找到生路。

「我好慶幸我快退休了,」精算師出身、身高178公分,說話向來沉穩的董采苓難得露出輕鬆的微笑,一邊體諒地看著建系統、努力精算,不眠不休已經5年多的同仁。

這場60年來台灣保險業最大變革,從保戶、業務員、股東到政府,沒有人能置身事外。當保險公司不再作保證,新產品、新觀念、新投資環境都須擘劃,才能保障國人的未來。