專家教你保/家庭保險規劃,掌握四大重點

專家教你保/家庭保險規劃,掌握四大重點

磊山保經台中營運處業務副總何美齡

所得,是一個家庭最重要的經濟來源。依據主計總處「110年家庭收支調查報告」指出,依每戶可支配所得高低,將戶數分為五組,最高與最低所得家庭差距來到6.15倍,創下十年新高。

翻開這五組家庭的收支金額,把焦點放在中間收入20%至40%的家庭,他們通常是中產階段,收入穩定、稱不上富裕,肩頭卻上有諸多的家庭責任與經濟重擔,他們更需要做好家庭保險規劃,來轉嫁人生不同面向的風險。

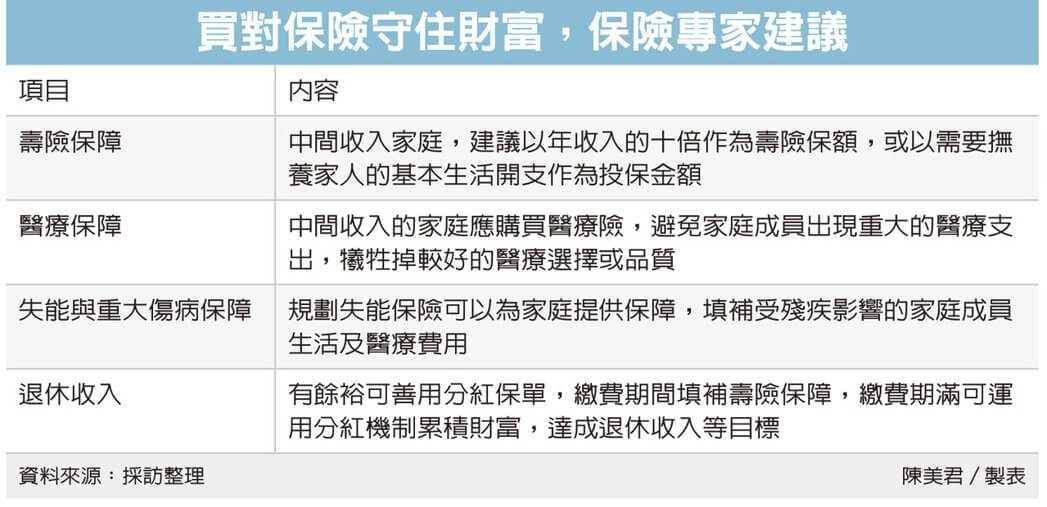

首先是壽險保障,收入位於中間的家庭,其實應優先考量投保壽險,以保障家庭主要收入來源突然中斷,對家庭其餘成員生活帶來的影響。通常建議以年收入的十倍作為壽險的保額,但更精準、更有效率的方式是要以自己的責任額,也就是需要撫養家人的基本生活開支,作為投保的金額。

其次是醫療保障,台灣雖有全民健保,但自費的醫療費用也愈來愈高,中間收入的家庭也應該考慮購買醫療保險。因為這類家庭的收支彈性較為有限,一旦家庭成員出現重大的醫療支出,將會迅速排擠掉整體的其他規劃與理財目標,最終在不得已情況下,犧牲掉較好的醫療選擇或品質。

接著是很多人容易忽略的失能保障與重大傷病保障,若因意外事故或疾病導致的失能殘疾,會對家庭造成非常大的財務壓力,尤其是這個情況若發生在家庭主要收入成員的身上,更有可能讓家庭整體財務瞬間落入貧窮線,因此規劃失能保險可以為家庭提供保障,填補受殘疾影響的家庭成員生活及醫療費用。

重大傷病保障也是這些位於收入中間階段家庭不可或缺的守護,因為罹患重大傷病,會需要長達一至二年的休養,家庭的收支結構會重新進行調整,透過重大傷病險一次給付保險金,除了能讓為重大傷病所苦的家人有機會得到好的醫療品質,也能作為家庭收支調整的主要經濟補償。

這群收入中間階段的家庭,也是在生活品質上有所要求的一群人,若可支配所得稍有餘裕,更該思考如何在兼顧生活品質、退休規劃及風險移轉的條件下,有機會縮小貧富差距倍數,避免落入貧窮線。建議可以善用分紅保單,在繳費期間提供高額的壽險槓桿,填補壽險保障,繳費期滿還能運用分紅機制累積財富,達成退休收入的目標及財富增倍傳承的效果,透過一筆資金達到多重功能,降低可支配所得的壓力,提高保障。

收支是所有規劃的根本,建議可支配所得中間收入家庭應根據自身的經濟情況和需求,選擇適合的保險規劃,以保障家庭的財務安全。同時購買保險前應仔細了解各種保險產品的特點和條款,選擇專業的壽險顧問依家庭需求進行規劃,避免購買不必要的保險或是選到不合適的保險產品。