全面脫罩!2險撐起保護傘

全面脫罩!2險撐起保護傘

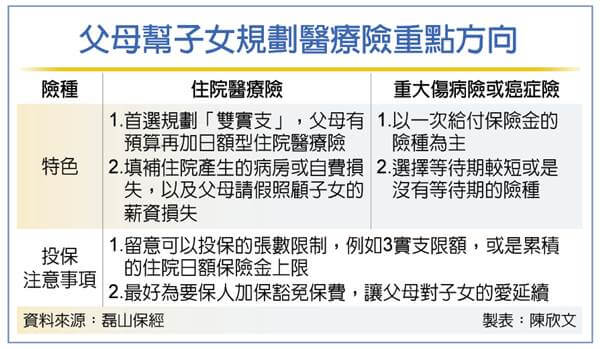

壽險專家建議,父母可以與壽險顧問討論,投保兩張實支實付型住院醫療險,以「雙實支」拉高子女醫療保障。圖/Unsplash

疫情趨緩,台灣也在2月下旬鬆綁室內戴口罩禁令,衛福部考量學生開學前歷經春節、寒假等確診高峰期,於校園自3月6日起實施「室內空間自主佩戴口罩」措施,由師生自行決定室內上課是否需佩戴口罩。上課免戴口罩,然而不少父母也擔心,拿下口罩相對增加孩子之間傳染、生病的風險,壽險業者建議父母也可透過完善的醫療險規劃轉嫁風險。

疫情期間父母特別關心孩子們的健康,對孩子的醫療保障也不能忽視。磊山保經大商營運處業務協理李文孝表示,投保醫療險是父母對孩子規劃保單的第一步,尤其可在子女剛出生時就準備 規劃,一來是病歷清楚較無爭議,二是保費相對精省,對父母的荷包更有利。至於該如何循序漸進地為子女規劃醫療保障呢?

父母親請假照顧可理賠

李文孝建議應先以住院保障為優先,首選規劃實支實付型住院醫療險,它能減少子女因住院產生的病房或自費損失,有機會針對門診手術或癌症出院後化放療自費提供部分理賠,還能填補父母因請假照顧子女,衍生的薪資損失等花費,對家庭保障範圍相對較大。她建議父母可以與壽險顧問討論,投保兩張實支實付型住院醫療險,以「雙實支」拉高子女醫療保障。

她也提醒,目前金管會規定每人最多只能投保三張實支實付,有的父母為精省保費,會在任職單位團險以子女為被保險人,投保實支實付住院醫療險,精省保費享相同保障。這種自費投保的團險,也會被加計在三張實支的限額裡,若父母將來從該公司離職,這張保單會跟著消滅、保障消失;且若承保該團險的保險公司限正本收據理賠,可能會排擠個人保險雙實支的理賠,因此父母投保前先詢問壽險顧問投保規則及細節,避免日後正本收據只能選擇一家申請理賠,產生爭議或保障不足。

另外,若父母有更有預算,可考慮為子女投保日額型住院醫療險,以補強住院日額保險金及父母照顧的薪資損失。

選擇無等待期險種

處理完住院醫療保障後,接下來應著重子女的重大傷病風險,壽險業者建議可選擇一次給付保險金的重大傷病險或癌症險,填補子女罹患重大傷病的治療費用,不過投保時最好選擇等待期較短或是沒有等待期的險種,讓子女能更快地獲得保障。

另外,很多父母為降低每年的保費支出,會先幫小孩規劃一年期定期的醫療險,等小孩大了再改買終身型醫療險。

壽險業者表示,這樣做雖能精省保費,但是如果子女幼時理賠紀錄較多或罹患疾病,未來投保可能會出現加費、除外甚至無法規劃的情況,最好是視個人情況,適度平衡定期險與終身險的比例。

磊山保經提醒,父母在幫子女投保時,保單內容一定要包含豁免保費,最好是以要保人、也就是父母為主;當要保人發生事故時,可免繳續期保費,但被保險人也就是子女的保障仍在,父母的愛不因此而中斷。