通膨怪獸啃食小心錢愈存愈薄!保守族怎麼理財?達人教你用「這招」狠甩1%定存

通膨怪獸啃食小心錢愈存愈薄!保守族怎麼理財?達人教你用「這招」狠甩1%定存

近期物價高漲,國際間瀰漫著通膨疑慮。當通貨膨脹率高過銀行存款率,銀行存款利率實際將轉為「負利率」,也就是通膨怪獸將啃食你的錢,恐怕愈存愈薄。那該怎麼理財呢?無法承受股票大起大落的保守族偏好定存。那該存三個月期還是三年期?該不該買基金,又或者近期銀行紛紛搶推的高利定存?專家提醒,近期美元來到新低,是定存的好選項之一,但得注意優惠限制,以免匯差過後,所剩無幾。

忙著key in報價表單,他是31歲的Kevin,是B2B企業對企業的,跨國貨運業務,因為業務性質,好壞看業績,獎金不固定,又想增加業外收入。但不敢跟著股票市場大起大落,選擇基金投資。

業務Kevin:「股票沒有那麼熟,然後又覺得說工作比較忙,沒有時間可以時時刻刻的,一直在盯著那個股票的操盤,現在我已經投了大概一年多,那我有4.64%的投資報酬率,所以,其實數字會說話,所以這就是為什麼,我想要做定期定額的一個原因。」

從2020年定期定額到現在,報酬率超過4%,還算滿意。在台灣,很多人跟Kevin一樣,屬於保守族,買基金又或者更安全的活存跟定存。金管會在11月30日公布,台灣國銀10月底「存款餘額」達47.65兆元,單月增加近3547億元,其中一大部分就是民眾不願投資,寧願把錢放在銀行賺微薄利息。

理財達人寶可孟:「身邊有朋友他們有做定存,因為他身上大概有三百萬、四百萬,但是他其實不想要去,去做其他的移動,他覺得說我每個月,是不是固定有一點點小利息可以領就夠了,那我覺得這種人其實所在都有,但是民眾你也可以考慮就是說,這筆錢如果只放在定存(利率)只有0.8(%),也就是民眾如果存100萬在銀行,你之後可以拿到的,一年就是只有8150元的利息。」

記者王暐婷:「面對通膨壓力跟物價飛漲,大家都覺得錢應該好好的運用一下,不過如果你是保守族的話,恐怕無法經歷股市的大起大落,就會想到可以把錢放在定存裡,只是定存這麼多種,錢該怎麼放會比較好呢?」

最基本的台幣定存利率,三個月落在0.4%,一年期落在0.8%上下,但這些都是機動利率,如果固定利率會再更低一點。如果投報想再高一點,很多人會「逐利而居」,看哪個銀行的定存利率高就往哪裡跑,但「高額定存」通常都有限制。

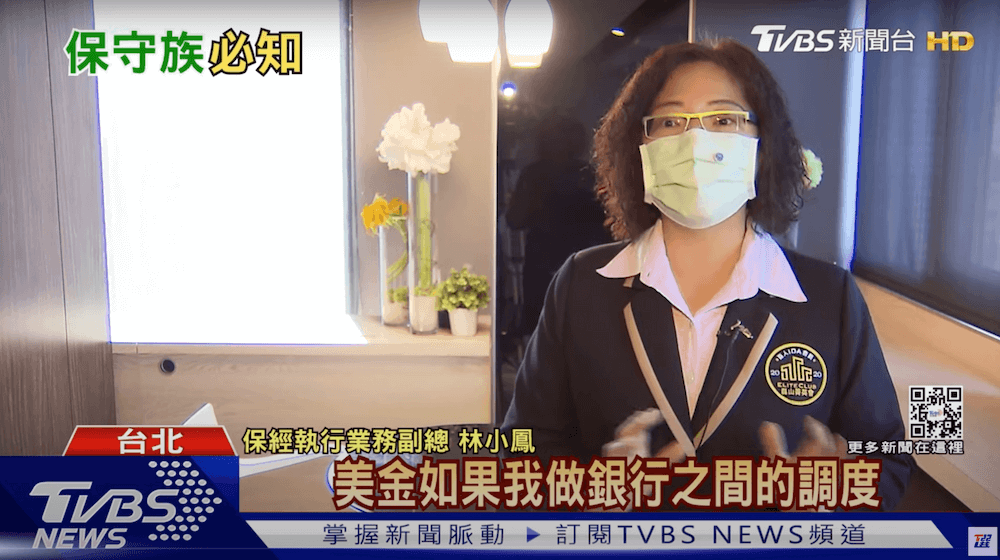

保經執行業務副總林小鳳:「它一定第一個會是要求新資金,第二個它會有期間,那我今天舉一個,現在大家最夯的所謂的美元定存,只是我們看起來總金額高,可是事實上反而因為匯率,你知道嗎?美金如果我做銀行之間的調度,很可以會產生轉換的損失,就是轉動的損失,會有一些反,解匯的這些費用。」

有外幣高利定存有的喊到超高年利率10%,這時得注意區間,因為它只能存1個月,而且上限是1萬美金,代表你只能拿到10%÷12個月=0.83%的總月利息,換句話說一個月後你能賺到83美金的利息,大概兩三千元台幣,但扣除中間匯款手續費和匯損後幾乎沒剩多少。除非這家銀行本來就是你的慣用銀行,才會有最大效益。

保經執行業務副總林小鳳:「個人認為,近30年來,現在的美金匯率是相對的低,是值得如果很保守的族群,他願意做一點積極理財的一個參考值,那他可能再更保守,就是所謂的銀行定存,那銀行的存款,那我個人認為,他如果要優於銀行存款,那他可以選擇的中介,大概就是所謂的保險或是債券。」

理財達人寶可孟:「我個人覺得,比如說你買ETF,它的風險是相對低的,因為買股票你可能會起起落落,差很大。但是ETF的話就是所謂的大盤平均報酬,雖然不保證說一定不會賠錢,但是就是起起伏伏,但是平均而言可能是7%。」

專家建議,民眾可依閒置資金多寡進行台外幣活存跟定存的配置,進可攻退可守。進行理財決策時,除了單純比較利率,還得留意各家銀行的優惠限制、計息條件、是否有數位帳戶的優惠,做好功課,就不怕通膨怪獸讓自己的錢愈存愈薄。