北漂青年站出來,理財保障並進圓滿打拚人生

北漂青年站出來 理財保障並進圓滿打拚人生

近來青年離鄉「北漂」打拚的議題備受關注,磊山保經建議,不管是打算落地生根或衣錦還鄉的北漂青年,都該及早善用「理財並進法」,同步執行健康、壽險、圓夢、退休基金等四大財務規劃,為自己做好做滿完美的北漂人生。

中國大陸近幾年流行「北漂」一詞,指的是外地到北京謀生卻沒落籍北京的人群,也泛指到北京工作的空巢、外地知識青年。「北漂」這詞最近紅到台灣,指的是到台北工作的外地青年。

根據勞動部勞保局2018年6月底統計資料顯示,台北市投保勞保人口約237.25萬人;但同一時間,根據台北市統計,戶籍在台北市的勞動力人口僅約132.9萬人,顯示有近105萬人是從外地漂到台北市工作,可能來自東部、中部、南部。

磊山保經帝國分行業務經理吳欣蓮也是北漂族的代表之一,來自宜蘭頭城的她,當初就是看好台北的工作發展機會多。她分享五年來工作經驗,建議北漂夥伴要有紀律地善用辛苦工作所得。

北漂分兩大族群 返鄉與否是重點

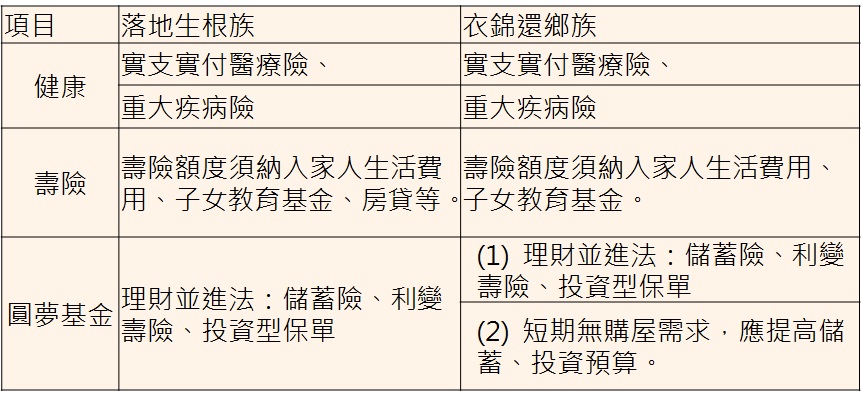

吳欣蓮分析,北漂族分為兩大族群,一是落地生根族,另一是希望衣錦還鄉族,兩邊的財務規劃目標同中有異,主要差異是落地生根族的人生目標多出一個在台北購屋的需求;相同的是,無論要不要買房、買車、結婚、生小孩,都無法避開退休這件事。

她進一步指出,一般人設定理財目標時,通常是隨著時間推移設定,例如工作一段時間後想買車、買車後考慮買房或結婚,結婚生子後需要子女教育費用,往往50歲時,才想到自己60歲退休的事,然而那時手邊沒太多錢,時間又離退休年紀不遠,「我爸媽就是遇到這問題,剩10年才想,會很辛苦。」

將預備期拉長 以時間換取空間

「圓夢基金該同步準備,也就是理財並進法。」吳欣蓮說,不要存到買車基金後,再存買屋或退休基金。舉例來說,過去有不少調查指出,台灣人覺得退休必須準備1,200萬元才夠,若50歲開始準備至60歲,一個月必須拿出10萬元,難度太高,若提早至25歲開始,則每月可降至2.8萬元左右。

吳欣蓮不諱言,對年輕上班族而言,一個月拿出2.8萬元當退休金很難,但透過儲蓄險、利變壽險等保險商品可降低負擔。例如,找到宣告利率2.7%的利變壽險,每月準備金額可降至1.3萬元。

吳欣蓮強調,聰明的理財並進法,應將健康、壽險保障、退休規劃列入優先項目。換言之,每個月可支配資金第一順位是買健康保障,再來是壽險、退休準備,再談買車、買房等夢想。

其中,健康保障必備實支實付醫療險、重大疾病險;而規劃壽險保障額度時,必須納入房貸餘額、家人10年生活費用、子女教育基金等項目才夠完備。

吳欣蓮提醒,未來想衣錦還鄉的北漂族,應該提高退休準備的資金比重,例如兩個相同收入的人,若想在台北買屋的A提撥1.3萬元,沒買屋計畫的B則應該提高,例如達1.7萬元,因返鄉購屋預算通常會低於台北市,可趁在台北打拚時多存些退休老本。

北漂族投保建議