破解實支實付險亂象,你該改變三種心態

破解實支實付險亂象,你該改變三種心態

實支實付醫療險近年衍生許多爭議,保戶必須改變既有心態,重新思考保險規劃與需求。蘇義傑攝

實支實付醫療險紓解保戶苦籌大筆醫藥費的困境,但十多年前開放副本理賠後,陸續衍生爭議;日前金管會祭出改革,卻又引發保單搶購潮。究竟改版的新保單趨勢為何?有需求的保戶該如何因應?

生病真的能拿來賺錢嗎?保險業界有句玩笑話「有保險達文西、沒保險達爾文」,說的是一旦有保險,不但有理賠金額來享受更好的醫療服務,例如達文西手術,甚至扣除醫藥費之後還有錢可賺。然而,若沒有保險幫忙,很可能會沒錢就醫,只能聽天由命,無奈接受物競天擇的達爾文進化論。

近來,金管會祭出實支實付醫療險的改革,就是想要回歸「損害填補原則」,以免保單理賠太過寬鬆,造成醫療資源浪費。消息一出,卻反而引發實支實付保單搶購潮,究竟怎麼回事?

金管會變革能阻亂象?

其實,實支實付醫療險的設計初衷,是著眼於健保並非給付所有醫療費用,舉凡部分醫療器材、藥品,甚至雜支均需要病人自行負擔。因此,實支實付醫療險應運而生,讓保戶可拿著實際支付的費用單據正本,來申請理賠。

只不過,隨著若干保險公司開放副本理賠,讓保戶有機會重複申請,甚至傳出有人「靠生病賺錢」,衍生實支實付醫療險的亂象。

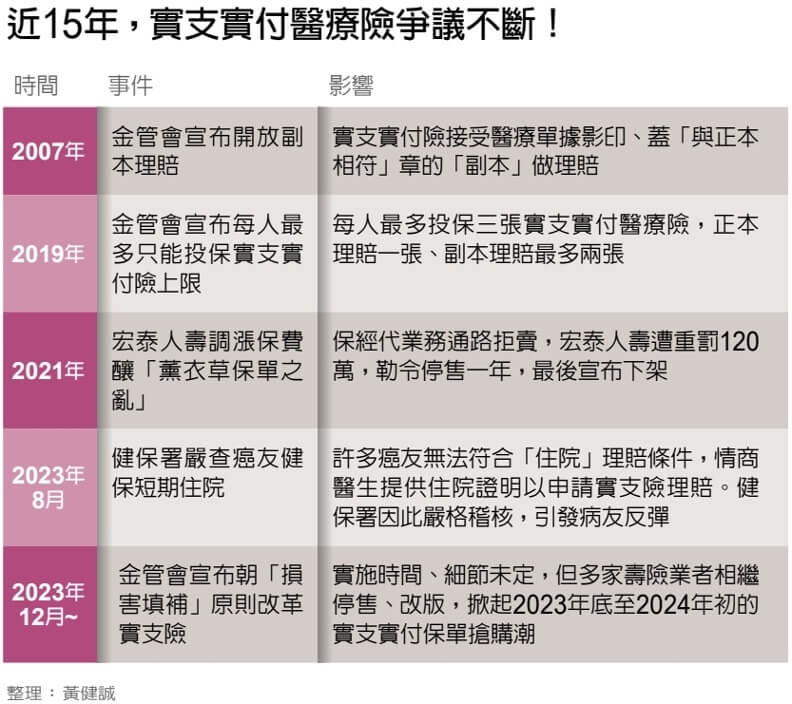

為了避免民眾用保險商品賺取超額的醫療利益,去年12月26日,金管會在例行記者會上,宣布兩大重要變革。

一、將限制同一人投保多張副本實支實付商品,未來落實「損害填補原則」,以實際醫療支出做為理賠上限。

二、將執行新的通報機制,讓保險業者更清楚了解保戶的實支實付保單張數及核保理賠狀況。

然而,上述改革卻讓保戶恐慌,深怕未來買不到理賠副本的實支實付保險,因此搶購市面上的舊制保單。曾有業務員在臉書上貼出自己一整晚拚手速、寫投保申請單的成績,引發社群譁然。

為了提前止血,保誠人壽開了第一槍決定下架,去年底宣布「暫停受理」實支實付醫療險商品,陸續引發業界效應,紛紛停售實支實付險,或是拉高核保標準,有些保險公司甚至拒收「次標準體」,也有的宣布只當「第一家」,拒絕已在他家投保實支實付險的民眾。

這些風波讓投保不及的民眾,將砲口對準主管機關金管會。但金管會為何寧願被罵臭頭,也要持續改革?接下來改版的新保單趨勢為何?真正有需求的保戶該如何因應?《遠見》訪問多位業界專家,解析三大核心。

「薰衣草之亂」曾掀起風波

首先,是實支實付險的沉痾存在已久。2007年金管會首度開放可接受「副本」理賠,保戶在多張實支實付保單疊加的額度下,得以轉嫁高額醫療費,甚至賺取溢價。

這項遊戲規則,讓民眾的實際醫療支出可能小於保額,除衍生出「買保險賺錢」爭議,更衝擊保險公司的財務體質。

原因在於,只要購買承認副本的多份實支實付保單,在發生醫療行為時,除了正本收據,還可持有收據影本,蓋上由醫院具名的「與正本相符」印章,就可做為副本被保險公司採納並理賠。

由於之前規範,一人得最多購買各三張實支醫療險及意外險,因此,前些年市場上時興「雙實支」或「三實支」的教戰守則,教民眾透過多個副本理賠,以操作出最高保額效益,從而加劇理賠亂象。

2021年的「薰衣草之亂」,至今令保險業印象深刻。

宏泰人壽「薰衣草醫療健康保險附約」(俗稱薰衣草保單),在2018年12月開賣以來,被公認為CP值超高的「神單」,曾被眾多保險平台、通路列為「標配」。

然而,宏泰這張「號稱副本理賠」最強神單,根本是賠錢賣,由於宏泰財務體質長年處於監理及格邊緣,不堪低費用、高賠率,在2021年5月一口氣調漲保費近兩倍,遭保經代通路公開抵制。

金管會出手介入後,除出手重罰120萬元、勒令停售一年,更命其退還溢收保費,「薰衣草」成了史上首樁因漲價而遭罰,甚至從此停賣的保單。

事實上,隨著實支理賠金額攀升,一旦保險公司評估無法負荷,就會啟動停售、改版並限縮保障範圍,如元大人壽先前曾把住院病房費合併在雜費,同時還能申請住院日額理賠,就引起市場轟動。沒想到,一收到大批動輒日住上萬元的病房費理賠單據後,元大隨即縮手停賣。

此外,包括全球、遠雄及台灣人壽等,近日皆相繼改版或停售副本理賠商品。

實支實付之亂的三大現象

這場實支實付之亂,凸顯荒謬現象背後的三大心態。

第一,保險並非萬靈丹,保戶卻有「用好用滿」心態。

過去,因為有實支實付險可採副本、疊加額度,造成部分保戶、業務員及醫療機構,皆有「用好用滿」的心態。每當發生醫療行為時,自然傾向選擇最昂貴的療程,或是以不同名目,額外增加本不在保障範圍內的營養品,統統轉嫁給保險公司埋單。

一位壽險業高層直指,在這次改革背後最大的意義,在於台灣在商業保險及全民健保並存的制度下,扭曲了正常的醫療行為。

他舉例,醫院動手術時,醫師可能也會詢問患者「有無保險」,以此做為患者選擇醫療方式的依據。

也就是說,因為有商保可轉嫁費用,醫病雙方都傾向使用最好的醫材或手術,即使沒有必要。像是有些疾病不需動用達文西手術,但後來都因為「有理賠」而採用了。

第二,部分醫院抱持增加收入的心態,透過患者利用保險套利。

「有醫院會評估你的財力及保險額度,來對症下藥!」一位上市金控獨董秀出群組裡熱烈轉傳的某家醫院治療申請書。該申請書調查患者是否已購買癌症、實支實付或日額、重大疾病,甚至是長期照顧等保險,要患者逐項勾選確認,並註明收據是申請理賠或請假使用,「服務周到」的程度令人咋舌。

不只一位專家指出,醫療行為由醫師與被保險人共同決定,當治療行為基於患者購買的保險方案「量身打造」時,等於讓保險公司承擔極大的不確定風險。

政大風險管理與保險學系教授張士傑表示,實支實付醫療險理賠是以醫療費用做為理賠之依據,以降低民眾面臨醫療時的費用負擔。

張士傑強調,此商品並非用來補給營養品、請假薪資補償或增進財務安全感。然而,卻有不少保戶投保多張實支實付保險,並爭取更昂貴的醫療服務,以便能獲得更高額的理賠,而醫院也可能有更高(健保)點數,於是樂意提供更貴卻未必適切的醫療方式。這樣一來,長期對於醫療及保險產業都不是一個合理的運作機制,也間接導致保險費用攀升,最終犧牲了民眾投保權益。

第三:民眾「盲買」跟風,忽略自身真正保障需求的心態。

去年底,磊山保經台北營運處業務總監江淑君同樣也被實支實付險搶購潮「燒到」,原本每個月大概四到五件投保實支實付醫療險的單量,在短短幾天裡,突然湧入數十件急著搶搭實支實付險「末班車」的新單,這讓江淑君一連幾天都加班到半夜。

江淑君正面看待金管會對實支實付險的改革,她認為,當民眾有了正確觀念,保險從業人員也可回歸客戶需求、為其量身規劃商品,而不是盲目跟從市場上最熱門、卻不適合的商品。長遠來看,有望提高整體保費續繳率。

在保險公司不可能做虧本生意、醫療成本墊高情況下,她也提醒,應了解自身體況、相關家族病史及評估未來醫療費用風險,以及自己可負擔的預算,將錢花在刀口上,而不是盲買一堆保單。

想買新版實支實付險?留意三大趨勢

金管會改革實支實付險的配套細節尚未公布,但業界直指,未來民眾在購買醫療險相關商品時,選擇可能變少。整體而言,可觀察到三大趨勢。

趨勢一:實支實付回歸「損害填補」本質。

金管會強調,實支實付醫療險的給付範圍,應只做為住院期間實際支出的醫療費用。其他費用如:住院導致工作收入減少、購買營養品等非醫療費用,可透過給付「日額保險金」的住院醫療險、保障「短期喪失工作能力」的意外險等不同險種來補足缺口。

政大風險管理與保險學系教授張士傑觀察,未來落實損害填補原則後,保險公司傾向只收醫療收據正本做為理賠依據。

趨勢二:正視需求,低保額的主約將愈來愈少。

實支實付險皆為附約形式,必須要搭配一個主約,過去也有保戶為了買到實支實付險,而搭配保額較低、保費較少的壽險主約。

未來可預期的是,保險公司將陸續提高核保門檻,而這幾年,業界也陸續取消低保費主約,投保多家成本將更高。

磊山保經台北營運處業務總監江淑君建議,家庭責任負擔較重的人,與其把目光聚焦在實支實付,更應「抓大放小」,例如提高壽險保障。

張士傑則建議,為因應日後的新藥及創新治療,民眾須另透過「定額給付」商品因應,如一次給付型的疾病保險或癌症精準治療保單。

配套方面,他強調由於疾病發生率數據不足,仍須保發中心或主管機關努力,持續完善醫療疾病發生率的資料庫建置。才不會讓保險公司因擔心發生率過高而定價偏貴,讓有需求的保戶買不起保險。

趨勢三:自負額取代雙實支。

若民眾擔心未來在住院醫療上,仍會面臨較大風險時,江淑君認為,不妨考慮購買「自負額型實支實付險」。

「自負額」指的是,當發生保險事故時,保戶需先自行負擔一定的金額。舉例來說,一張自負額12萬的實支實付保單,當民眾的醫療費支出高達20萬時,其中8萬元才是由保險公司理賠。

江淑君觀察,高齡者由於保費太貴,目前對「自負額」接受度較高,但現在已成為改制後的新選項。